Det finns många olika sätt att spara till barn. Vill man spara i aktier och fonder är det vanligt att man antingen öppnar ett ISK i barnets namn eller att man sparar i en kapitalförsäkring i eget namn med barnet som förmånstagare. Det finns för- och nackdelar med båda sparformerna, Fondkollen reder ut.

Det är många föräldrar i Sverige som sparar till sina barn, hela 85 procent visar en Sifo-undersökning på uppdrag av Fondbolagens förening. Den vanligaste sparformen är fonder. Av de som sparar till sina barn är det sju av tio som sparar i fonder. Sedan den 1 januari i år blev det skattefritt på ISK och kapitalförsäkring upp till 150 000 kronor och vid årsskiftet höjs det till 300 000 kronor.

Den skattefria grundnivån på ISK och kapitalförsäkring gäller per person och för det sammanlagda sparandet man har på ISK och kapitalförsäkringar. Därför kan det även påverka ditt barnsparande. Om man sparar i eget namn i en kapitalförsäkring och har barnet som förmånstagare så räknas det beloppet in till ditt samlade sparande. Om du öppnar ett ISK i barnets namn så räknas det till barnets skattefria grundnivå upp till 300 000 kronor för 2026 (150 000 kronor för 2025).

Sifo-undersökningen visar att det är vanligast att spara till barn i sitt eget namn. Närmare 6 av tio uppger det och knappt 4 av tio uppger att man sparar i barnets namn.

| Sparar du i ditt eget eller i barnets/ens namn? | |

| Eget namn | 58 % |

| Barnets/barnens namn | 39 % |

| Vet ej | 3 % |

Kapitalförsäkring i ditt namn med barnet som förmånstagare

Fördelen med att spara i en kapitalförsäkring är att du bestämmer när barnet ska få tillgång till pengarna, t.ex. när barnet fyller 23 eller 25 år och om pengarna ska betalas ut vid ett eller flera tillfällen. Om du är osäker på om barnet är redo att använda pengarna så som är tänkt vid hens 18-årsdag så kan det vara lämpligt att spara i en kapitalförsäkring i eget namn och sätta barnet som förmånstagare. Då tillfaller pengarna barnet om du skulle avlida.

Nackdelen är dock att du betalar skatt på pengarna om de tillsammans med ditt övriga sparande på ISK och kapitalförsäkring överstiger 300 000 kronor (från och med 1 januari 2026). Schablonskatten för 2026 på ISK och kapitalförsäkring är 1,065 procent. Det är vanligt att kapitalförsäkringar har en årsavgift och bindningstid. På Konsumenternas kan du jämföra olika försäkringar.

ISK i barnets namn

När man öppnar ett ISK i barnets namn så tillhör tillgångarna barnet. Fram tills att barnet är 18 år förvaltar en förmyndare, oftast föräldrarna, barnets pengar men på 18 årsdagen så är det barnet som bestämmer över pengarna. Några saker att tänka på är att eftersom pengarna på ISK-kontot tillhör barnet (pengar som överförs till barnens konton är gåvor och givaren kan därmed inte ta tillbaka pengarna) så kan man som förälder inte ta ut pengar från kontot om det inte är till förmån för barnet.

Överförmyndarkontroll

En annan sak att tänka på är att om barnet har tillgångar som överstiger åtta prisbasbelopp, 473 600 kronor för 2026, kontrolleras de till viss del av en överförmyndare. Det innebär att vissa investeringsbeslut behöver godkännas av överförmyndaren. Pengarna ska placeras på ett bankkonto, i fonder eller i vissa obligationer men däremot behövs godkännande av överförmyndaren om föräldrarna vill placera i aktier eller andra värdepapper. Föräldrarna ska också lämna in en förteckning över barnets tillgångar och årliga redovisningar över förvaltningen till överförmyndaren.

Det positiva med att spara i barnets namn är såklart att de första 300 000 kronorna på ISK är skattefria från och med 1 januari 2026 och att tillgångarna ju är barnets. På Konsumenternas kan du jämföra olika ISK-konton.

Välj den sparform som passar dig bäst och kom ihåg att små summor kan växa sig stora över tid med ränta på ränta effekten

Det finns som sagt för och nackdelar med båda sparformerna och man ska välja det som passar en själv bäst. Vill du att ditt barnsparande tillhör barnet och att hen får ett tillskott på 18-årsdagen, då kan det vara läge att spara på ett ISK. Vill du däremot ha mer kontroll över när och hur pengarna ska betalas ut så kan kapitalförsäkring i eget namn med barnet som förmånstagare vara ett alternativ.

Om du vill göra som många andra föräldrar och spara i fonder till dina barn så kan du läsa om hur man väljer fonder i två steg här. Fonder passar alla, det är lätt att sätta upp ett månadssparande i fonder och man får en automatisk god riskspridning när man sparar i fonder även med små summor, t.ex. 100 kronor. När du jämför fonder kan jag varmt tipsa om vårt verktyg ”Kolla fonden” här på Fondkollen, där kan du jämföra hur olika fonder i samma kategori har presterat över olika tidsperioder.

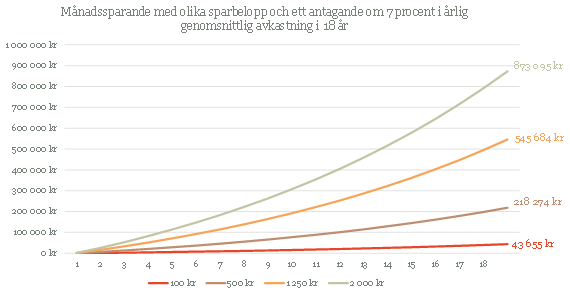

I grafen ovan och i tabellen nedan visas några exempel på vad olika månadssparanden; 100kr, 500kr, 1250kr och 2000kr kan bli efter 18 år om man skulle spara i aktiefonder med en årlig genomsnittlig avkastning på 7 procent efter avgifter, vilket ungefär är börsens historiska avkastning. Och kom ihåg, när man sparar på lång sikt som sparande till barn oftast är så kan även små summor växa sig stora med ränta på ränta effekten.

| Månadssparande | Totalt sparande efter 18 år | Total behållning efter 18 år (sparande och avkastning) |

| 100 kr | 21 600 kr | 43 655 kr |

| 500 kr | 108 000 kr | 218 274 kr |

| 1250 kr | 270 000 kr | 545 684 kr |

| 2000 kr | 432 000 kr | 873 095 kr |

På Konsumenternas kan du läsa mer om hur man kan tänka när man sparar till barn.

//Rebecca