Så här läser du fondens faktablad

Faktablad för fonder har funnits länge. De finns för att hjälpa dig som sparare att ta välinformerade beslut när du sparar i fonder. Från den 1 januari 2023 ser faktabladen delvis annorlunda ut sen tidigare. Med hjälp av denna guide försöker vi förklara vad som gäller.

Syftet med EU-lagstiftningen är att det ska vara enklare för spararen att jämföra sparprodukter, bl.a. gäller samma regler även för strukturerade produkter och fondförsäkringar. Den sparare som är van vid det tidigare fondfaktabladet känner till stor del igen sig, men det finns vissa skillnader som att till exempel historisk avkastning bytts ut mot framåtblickande resultatscenarier och att avgiftsinformationen utökats.

Nedan går vi igenom det nya faktabladet avsnitt för avsnitt och förklarar det som står. Rubrikerna är desamma som återfinns i faktabladet.

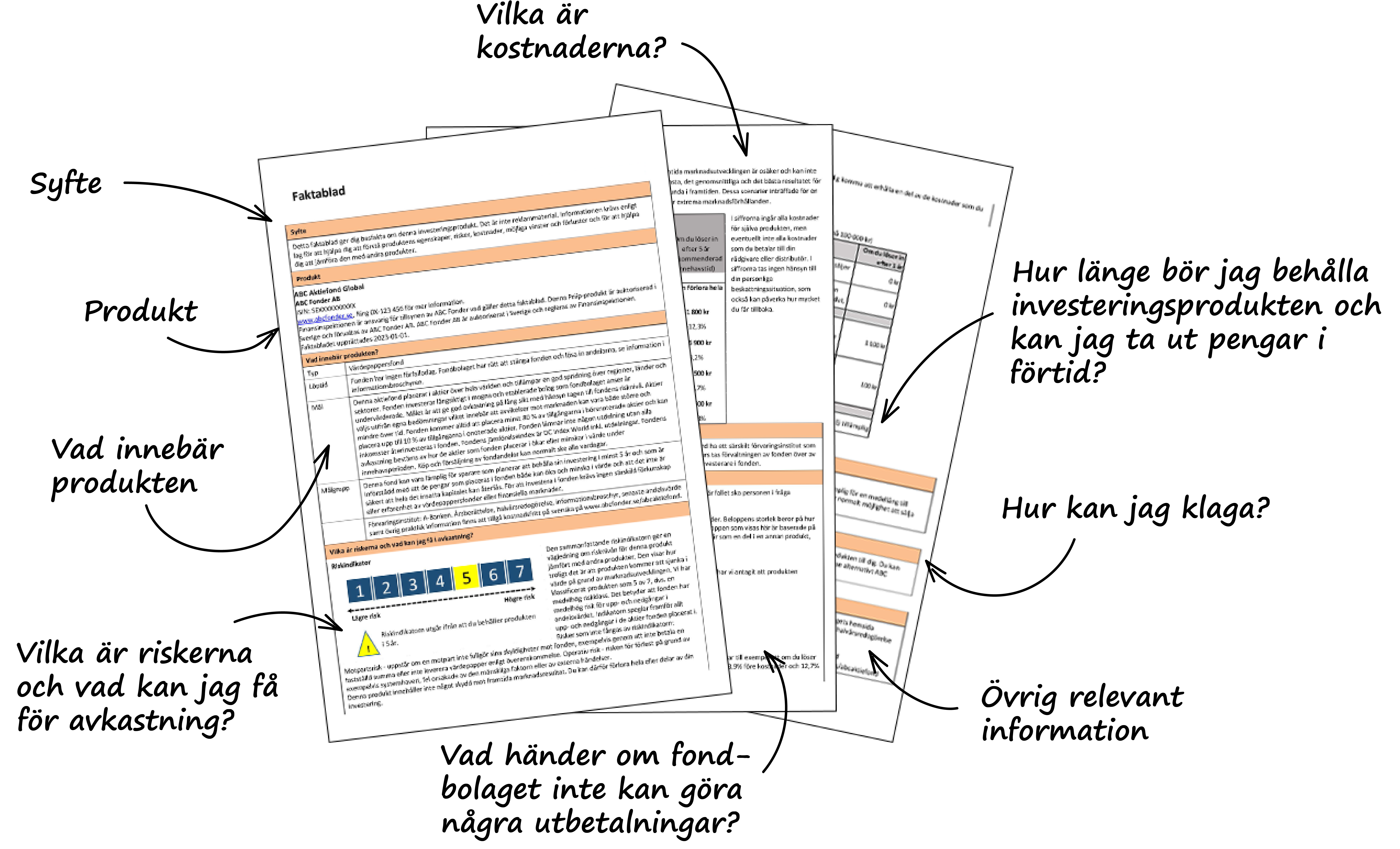

Syfte

Innehåller en kort förklaring om vad faktabladet avser.

Produkt

Här finns namn på fonden och fondbolaget samt information om i vilket land som fonden är registrerad i och vem som utövar tillsyn. Det framgår även när faktabladet skrevs.

Vad innebär produkten?

Detta avsnitt informerar om vilken typ av fond det handlar om, vilken målsättning fonden har, hur den placerar samt vilka sparare den passar.

Vilka är riskerna och vad kan jag få för avkastning?

Här inleds med en riskindikator, 1 är lägst risk och 7 är högst risk. Typiskt sett får en aktiefond en högre placering på skalan än en räntefond. Observera att även om skalan är densamma som för nuvarande fondfaktablad så är beräkningsmetoden lite annorlunda. Generellt får en fond 1 steg lägre risk på skalan, vilket förklaras av att de nya faktabladen innebär att fonder nu ska jämföras med mer riskfyllda produkter. Här framgår även vilka andra risker som inte fångas upp i indikatorn.

Därefter kommer resultatscenarier. Dessa avser att visa vad en investering i fonden kan bli (i kronor och procent) efter att alla kostnader är avdragna, beroende på hur marknaden utvecklas. De scenarier som visas är positivt, neutralt, negativt samt stress. Grunden för beräkning av scenarierna är fondens historiska avkastning och det framgår också att den framtida marknadsutvecklingen är osäker och inte kan förutsägas exakt.

Vad händer om fondbolaget inte kan göra några utbetalningar?

Här förklaras vilka eventuella garantier som finns för fonden. En fond kan inte gå i konkurs, det beror på att det alltid är en skild ekonomi mellan fonden och fondbolaget. De tillgångar som fonden investerar i förvaras varken hos banken eller fondbolaget utan hos ett förvaringsinstitut. Skulle ett fondbolag gå i konkurs, tas fonderna över av en annan fondförvaltare, alternativt så betalas kapitalet i fonden ut till fondens fondandelsägare.

Vilka är kostnaderna?

Här redovisas samtliga kostnader som är förknippade med en investering i fonden. Även transaktionskostnader redovisas och där ingår både direkta och indirekta handelskostnader. Kostnaderna redovisas fördelade efter typ, och redovisas dels i kronor, dels i procent. Det finns även en förklaring för varje kostnad. Det finns även ett beräkningsexempel som visar hur mycket i kronor som förvinner över tid på grund av kostnader (och utebliven avkastning).

Hur länge bör jag behålla investeringsprodukten och kan jag ta ut pengar i förtid?

Här anges fondens rekommenderade innehavstid samt när man kan handla med fondandelarna.

Hur kan jag klaga?

Här finns information om var du vänder dig med eventuella klagomål.

Övrig relevant information

I detta avsnitt finns länkar till annan relevant information såsom fondernas årsberättelser. Här finns också hänvisning till var du kan hitta information om fondens historiska avkastning (det som ingick i fondfaktabladen före 2023).

Kom ihåg att placera i fonder innebär en risk. Historisk avkastning är inte någon garanti för framtida avkastning. De pengar du investerar i fonder kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Fördjupningar

Resultatscenarier

Nytt är alltså att avsnittet historisk avkastning ersätts av ”Resultatscenarier”. Här går vi, översiktligt, igenom hur de olika scenarierna beräknas, för att på så sätt ge en bättre bild av vad de visar och kan användas till.

Beräkningarna påverkas av hur lång den rekommenderade innehavstiden för fonden är. I dessa exempel redovisas beräkningarna för en aktiefond (rekommenderad innehavstid 5 år).

Positivt scenario:

Fondens avkastning för den senaste 10-årsperioden, t.ex. december 2012-november 2022 tas fram. Avkastning för den första 5-årsperioden beräknas. Sen flyttas beräkningen fram en månad och beräknas för nästa 5-årsperiod osv. till och med den sista femårsperioden. Avkastningen för den bästa perioden används för det positiva scenariot (i %/per år samt i kronor för 100 000 kr insatt).

Neuralt scenario:

Samma beräkningar för 5-årsperioderna görs som för det positiva scenariot. Avkastningen för medianperioden används för det neutrala scenariot.

Negativt scenario:

Samma beräkning görs för 5-årsperioderna som för det positiva scenariot. Dessutom beräknas avkastningen för följande perioder: de senaste 4 år och 11 mån, 4 år och 10 mån osv. till och med de senaste 12 månaderna. Perioden med sämst avkastning av samtliga perioder används för det negativa scenariot.

Stresscenario:

Här används kortare perioder samt vissa antagande för att simulera vad fonden kan avkasta under stressade marknadsförhållande.

Har fonden inte funnits i 10 år görs kompletteras beräkningsunderlaget med jämförelseindexets avkastning minus avgifter alternativt en jämförbar investering.

Det kan eventuellt uppfattas som problematiskt att fonderna redovisar resultatscenarios. Av tradition brukar fonder inte redovisa denna typ av framåtblickande prognoser eftersom de är genuint svåra att göra, och framför allt för att spararna lätt kan uppfatta dem som ett löfte. För att motverka detta kräver regelverket att flera olika scenarios tas fram. Vidare ska det anges, i anslutning till scenariotabellen, att den framtida marknadsutvecklingen är osäker och kan inte förutsägas exakt, samt att marknaderna kan utvecklas helt annorlunda i framtiden.

Tycker man som sparare ändå att resultatscenarierna är svårbegripliga och känner att man saknar historisk avkastning finns det fortfarande att tillgå (om än inte i faktabladet). Under avsnittet ”Övrig relevant information” sist i faktabladet finns en länk till en redovisning av fondens historiska avkastning.

Kostnader

Totala kostnader:

I tabell 1 ska totala kostnader redovisas för en insättning på 100 000 kr, dels efter 1 år, dels efter den rekommenderade innehavsperioden (exempelvis 5 år för en aktiefond).

För ett år ska redovisningen beräknas på 0% i avkastning, vilket innebär att beloppet som redovisas motsvarar summan av alla kostnader (i procent) gånger 100 000 kr.

För den rekommenderade innehavstiden ska däremot den avkastning fonden redovisat enligt det neutrala kostnadsscenariot användas i beräkningen. Det betyder att om den avkastningen exempelvis är 10%/år under 5 år och de totala avgifterna är 1%, beräknas de totala kostnaderna i kronor som:

100 000 * (1+10%+1%)^5 – 100 000 * (1+10%)^5

Det totala kostnaderna efter innehavstiden som redovisas innehåller därför både vad du som sparare betalt i avgifter samt vad du som sparare går miste om i avkastning på grund av att du betalt avgifter. Det innebär alltså att desto högre avkastningen varit, givet samma avgifter i procent, desto högre blir de totala avgifterna i kronor som redovisas. Syftet med detta mått är att du som sparare ska uppmärksammas på avgifternas betydelse över tid, men det är däremot inte lämpligt att använda som jämförelse mellan fonder (eftersom för 2 fonder med samma avgift blir detta mått högre för den fond som haft högst historisk avkastning).

Transaktionskostnader:

Nytt i faktabladen är att transaktionskostnader inkluderas. Transaktionskostnader är de kostnader som uppkommer när fonden handlar med de värdepapper som ingår i fonden. Här ingår explicita transaktionskostnader, alltså det courtage som fonden betalar till den som köper och säljer värdepapper åt fonden. Här ingår även implicita transaktionskostnader. Detta är, lite förenklat, ingen direkt kostnad som betalas utan snarare ett försök att uppskatta det värde som förloras när man handlar. T.ex. kan det vara skillnaden (”spreaden”) mellan vad marknaden är villig att betala (köpkurs) för att värdepapper och vad marknaden är vill ha betalt (säljkurs).

Transaktionskostnaderna som redovisas i faktabladet avser en genomsnittlig årskostnad baserad på de 3 senaste åren. Storleken på transaktionskostnaden är förknippad med fondens strategi. En fond som köper och säljer mycket får en högre transaktionskostnad. Men detta behöver inte vara dåligt, det kanske har gynnat fondspararna att just dessa transaktioner gjordes.

Denna redovisning är ingen nyhet för de som idag köper fonder från distributörer såsom banker och fondtorg. Där finns redan transaktionskostnader redovisat (separat eller som en del i de totala kostnaderna) och det blir nu med de nya faktabladen mer enhetlig information för spararna.