Regeringen har beslutat att sparande på ISK och kapitalförsäkring upp till 150 000 kronor ska vara skattefritt från nästa år. Fondkollen har räknat ut vad skatten på tillgångar som överstiger det beloppet blir.

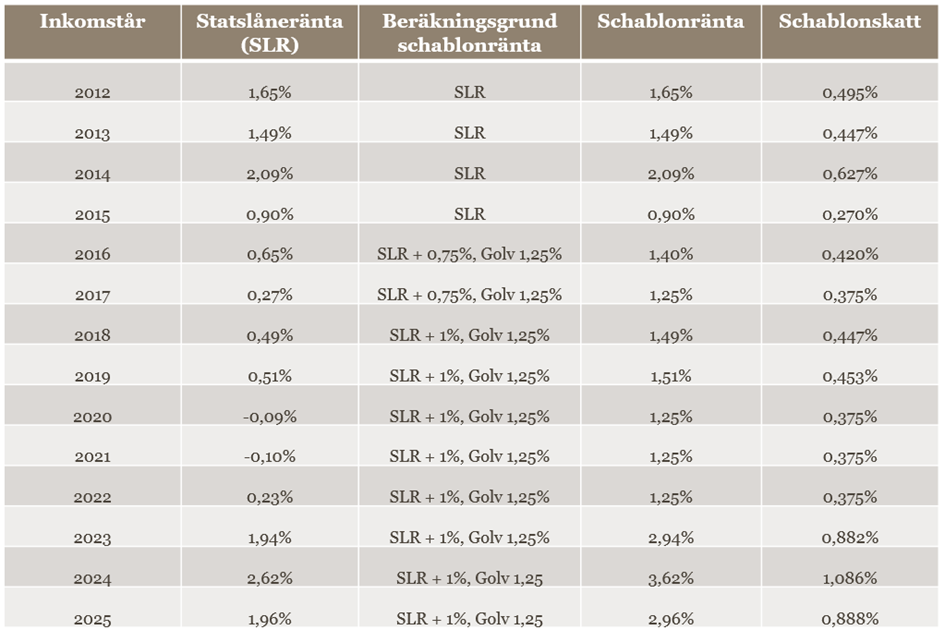

Idag fastställdes statslåneräntan för den 30 november till 1,96 %. Det innebär att schablonskatten på ISK nästa år kommer att bli 0,888 %. Schablonskatten är 30 % av statslåneräntan den 30 november året före inkomståret plus en procentenhet, med ett golv på 1,25 %.

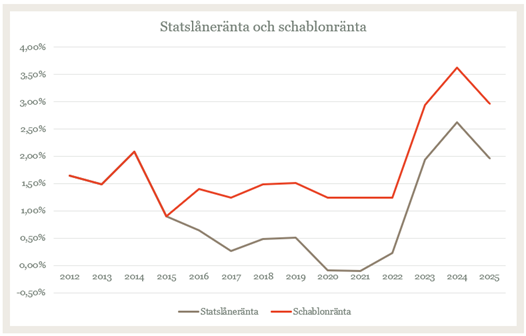

Viktigt att komma ihåg dock är att sparbelopp upp till 150 000 kronor på ISK eller i en kapitalförsäkring är skattefria från och med 1 januari 2025. Så ISK-skatten för nästa år på 0,888 % gäller alltså för tillgångar över 150 000 kronor. I grafen och tabellen nedan ser du hur statslåneräntan och schablonräntan utvecklats över tid. Schablonskatten är alltså 30 % av schablonräntan.

Källa: Riksgälden, Skatteverket

Källa: Riksgälden, Skatteverket

Som nämnts ovan blir ISK-skatten för nästa år 0,888 % vilket kan jämföras med i år då skatten är 1,086 %, vilket är den högsta sedan ISK infördes. Den lägsta schablonskatten var 0,27 % år 2015. I rapporten ”Investeringssparkontot i fokus – bakgrund, nuläge och framtid” kan du läsa mer om ISK.

Några räkneexempel för ISK-skatten 2025*:

Om du har 100 000 kronor på ISK betalar du 0 kronor i ISK-skatt

Om du har 500 000 kronor på ISK betalar du 3 108 kronor i ISK-skatt

Om du har 1 000 000 kronor på ISK betalar du 7 548 kronor i ISK-skatt

*Räkneexemplet baseras på att det inte görs några insättningar under året, att det inte sker någon värdeutveckling och att de första 150 000 kronorna på ISK är skattefria.

Så beräknas ISK-skatten

Utöver de första 150 000 kronorna som blir skattefria från 1 januari 2025 enligt regeringens nya förslag så bestäms den skatt man betalar på ett ISK i tre steg: 1) kapitalunderlaget 2) schablonintäkten och 3) schablonskatten. Kapitalunderlaget beräknas genom att summera värdet av tillgångarna på ISK-kontot vid ingången av varje kvartal (det vill säga den 1 januari, 1 april, 1 juli och 1 oktober) och lägga till alla insättningar under inkomståret, sedan delas beloppet med fyra. Schablonintäkten är kapitalunderlaget multiplicerat med statslåneräntan den 30 november året innan inkomståret plus en procentenhet (med ett golv på 1,25 %). Schablonskatten är 30 % av schablonintäkten.

Som ISK-innehavare behöver du dock inte göra dessa beräkningar själv. Institutet som tillhandahåller ISK-kontot (till exempel banken eller fondbolaget) beräknar schablonintäkten och skickar det till Skatteverket. Schablonintäkten, som du betalar 30 % skatt på, förtrycks i deklarationen. Schablonskatten dras alltså inte från ISK-kontot, utan räknas med i deklarationen.

//Rebecca