Det finns en mängd olika hjälpmedel tillgängliga för att sortera och jämföra fonder. Men vissa kan kännas enklare att förstå än andra. När det kommer till räntefonder har vi nu också ett nytt nyckeltal att ta ställning till. Nyckeltalet heter spreadexponering och syftar till att ge fondsparare bättre information om fondernas kreditrisk. Men hur tolkar man nyckeltalet som sparare egentligen? Och vad betyder ens nyckeltalet?

Ja, det kan kännas svårt att veta hur man ska läsa av alla dessa nyckeltal och begrepp som rör fonder. Men just spreadexponering kan ge dig en bättre förståelse för risken i räntefonder. Med större kunskap kommer också förmågan att kunna ta bättre sparbeslut. I detta blogginlägg kommer du få alla verktyg du behöver för att förstå just spreadexponering!

Varför behövs ett nytt nyckeltal?

Under våren 2020 skakades världen av nyheten om coronavirusets spridning. Pandemin var ett faktum och börsmarknaderna föll globalt. En sak som turbulensen på marknaden för företagsobligationer tydliggjorde var att det saknades ett bra nyckeltal för att redovisa kreditrisken i räntefonder. Fondbolagens förening fattade därför beslut om att införa nyckeltalet spreadexponering som en rekommendation till föreningens medlemsbolag.

Redan innan detta nya nyckeltal har det funnits andra sätt att jämföra räntefonders risknivå. Men nu finns det alltså ytterligare ett. Alla fonder redovisar idag risk i faktabladen (KIID) enligt en EU-standard som baseras på historisk volatilitet och presenteras med en sjugradig skala. Men eftersom EUs riskmått baseras på historik så kan en period med stabila marknader få alla fonder att se ungefär lika riskfyllda ut. Trots att de har olika utgångspunkter om en finanskris slår till. Utöver riskmåttet på 1-7 har Fondbolagens förening sedan tidigare tagit fram en självreglering så att räntefonder även ska redovisa fondens duration (ränterisk) i årsberättelserna. Nu finns det alltså ytterligare ett nyckeltal. Under 2021 har svenska räntefonder börjat redovisa det nya nyckeltalet spreadexponering i årsredovisningen.

Hur tolkar man spreadexponering?

Spreadexponering visar hur stort värdefall det blir i en räntefond, mätt i procentenheter av fondens värde, om ränteskillnaden mellan fondens innehav och statsobligationer fördubblas. Nyckeltalet ger en objektiv jämförelse mellan olika räntefonder, oavsett löptid eller kreditkvalitet på innehaven, och ger information om en fonds relativa kredit- och likviditetsrisk. (Ett separat inlägg om kredit- och likviditetsrisk kommer). Tappa inte intresset nu – jag vet att det låter krångligt. Men nyckeltalet ger värdefull information för att förstå hur räntefonder kan förväntas röra sig!

En förenklad förklaring får ni här:

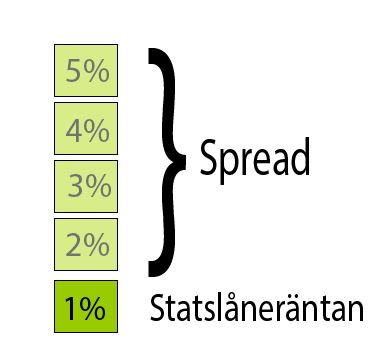

Låt oss säga att ett företag lånar pengar till räntan 5 procent och statslåneräntan är 1 procent. Då är skillnaden mellan dessa 4 procentenheter, det är denna skillnad som kallas för spread.

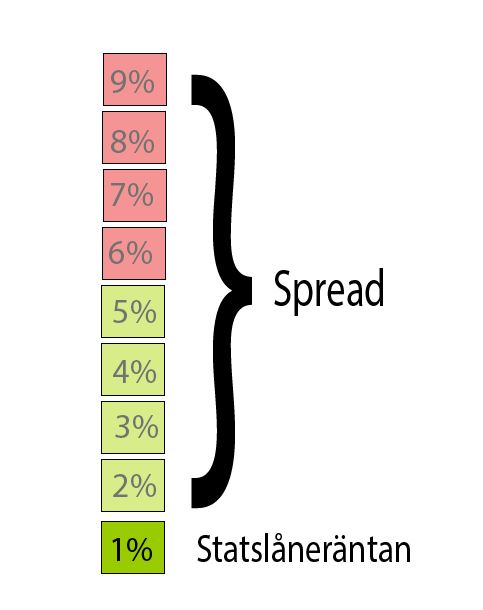

Om investeringen i företaget skulle bli mer riskfyllt, verksamheten kanske börjar gå sämre, kommer låneräntan att stiga. Låt oss säga att låneräntan stiger till 9 procent. Då har spreaden, alltså skillnaden mellan räntan som företaget lånar till och statslåneräntan, fördubblats. Hur mycket investeringen faktiskt tappar i värde när spreaden fördubblas är spreadexponering. Ju högre risk i räntefonden, desto högre är spreadexponeringen. Bilden nedan visar hur en fördubblad spread ser ut från en låneränta som startade på 5 procent.

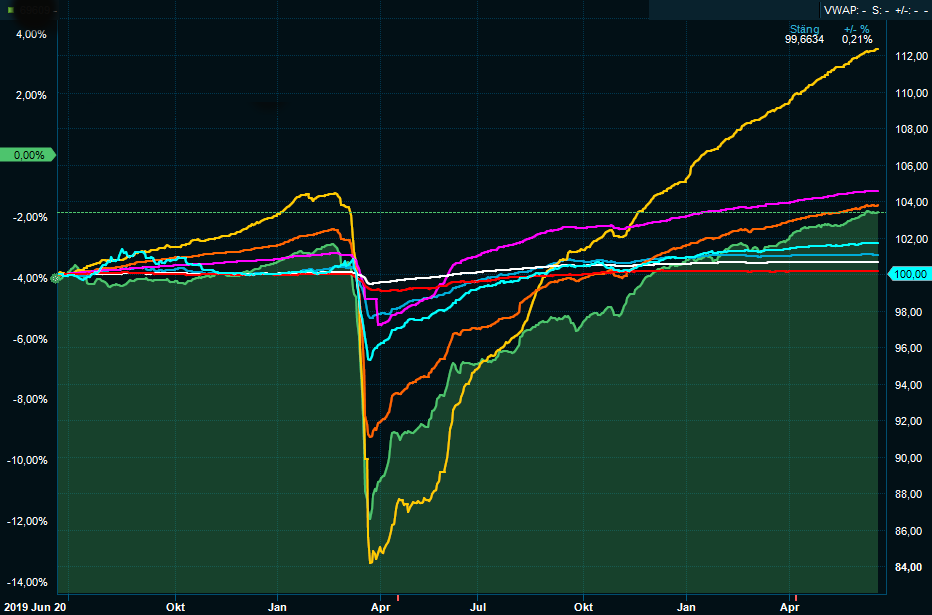

Åtta räntefonder och deras spreadexponering

För att förstå hur nyckeltalet fungerar i praktiken kollar vi på lite exempel. Här nedan har jag valt ut åtta olika räntefonder. I tabellen ser vi vilken fondtyp det är samt fondernas respektive spreadexponering, ränteduration och riskklass. Det är alltså olika typer av räntefonder med olika risknivåer och placeringsinriktningar. Men samtliga är räntefonder och finns tillgängliga att köpa i Sverige.

Vi börjar med den fond som sticker ut mest: den gula fonden. Detta är en så kallad high yield fond, vilket innebär att fonden investerar i obligationer med hög risk. Obligationerna väntas ge högre avkastning än exempelvis statsobligationer då kreditrisken är högre. Med en risknivå på 4 är det rimligt att anta att fonden kommer ha högre volatilitet än fonder med lägre riskklass. Men hur förklarar vi skillnaden på fond gul och fond röd? Båda har riskklass 4, men betedde sig extremt olika under fjolårets börsras.

Svaret ligger i spreadexponeringen

Om vi kikar närmare på nyckeltalen kan vi se att spreadexponeringen skiljer sig ordentligt mellan fonderna. Fond gul har den högsta spreadexponeringen av alla åtta fonder, på 26,1. Samtidigt har den röda fonden en spreadexponering på endast 0,6. Vad är det då som gör att den röda fonden har en relativt hög riskklass på 4? Jo, fond röd investerar nämligen i värdepapper utgivna av stater och företag i euro. Detta innebär att fonden även har en valutarisk mot euron, vilket kan påverka volatiliteten i fonden och därmed riskklassen. Fond röd har även den högsta räntedurationen, på 5,8 (högre ränteduration innebär högre risk).

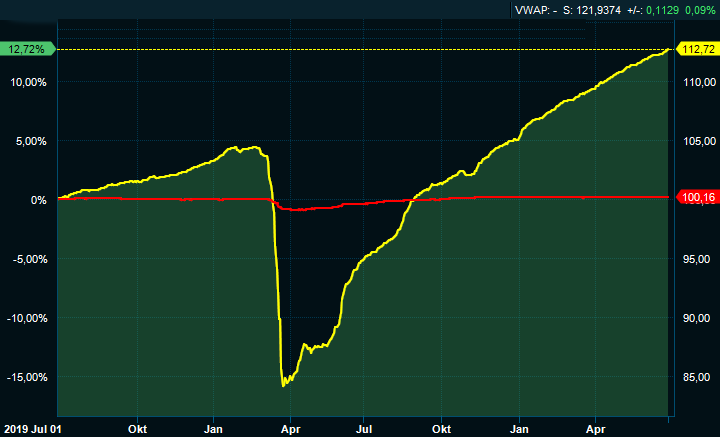

Det klassiska riskklassificeringen på 1-7 kan alltså vara missvisande när det kommer till den faktiska kursutvecklingen. För att visa lite tydligare har jag lagt till bilden nedan:

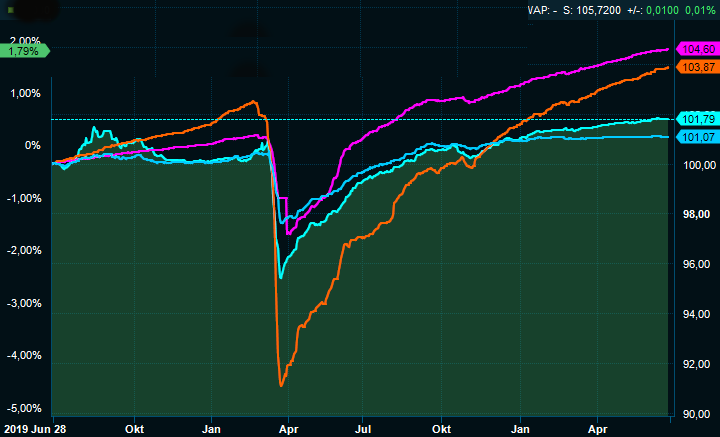

Här har vi fyra olika räntefonder, som samtliga har riskklassen 2. Trots att fonderna har samma riskklass utvecklades de väldigt olika under våren 2020, och de har även olika placeringsinriktningar. Två av fonderna är företagsobligationsfonder, en är en lång räntefond och den sista är en kort räntefond.

Sammanfattning

Spreadexponering är alltså det nyckeltal som bäst går att koppla ihop med fondernas värdeutveckling under raset ifjol. De räntefonder med högst spreadexponering var även de fonder som föll mest. Samtidigt är det tydligt att det även är dessa fonder som återhämtat sig bäst därefter. Teorin stämmer återigen väl med verkligheten. Om du är långsiktig och tål svängningar har du större potential till avkastning om du väljer fonder med högre risk. Volatiliteten kan kännas obehaglig i stunden. Men med tiden kommer du allt som oftast bli belönad med en högre avkastning.

Hoppas du känner dig tillräckligt insatt nu för att använda dig av spreadexponering när du analyserar och utvärderar räntefonder!

/Johanna Englundh