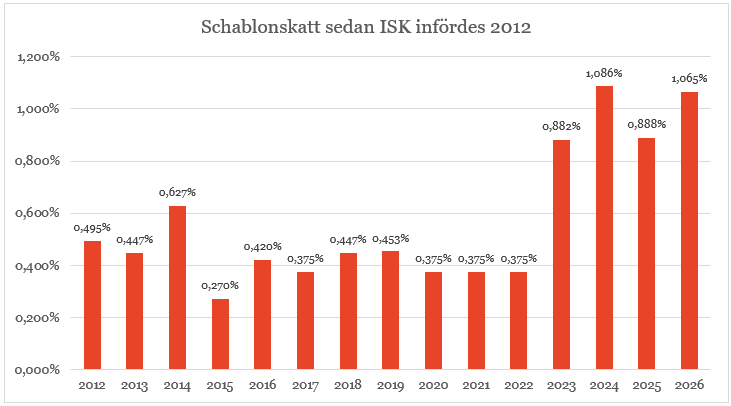

Från den första januari i år blev det skattefritt på sparbelopp upp till 150 000 kronor på ISK och kapitalförsäkring. Från 1 januari 2026 höjs det till 300 000 kronor. Sparbelopp som överstiger det beskattas enligt en schablon. Och idag bestämdes schablonskatten för inkomståret 2026.

Sparande på ISK och kapitalförsäkring beskattas med en schablonränta. Schablonräntan är statslåneräntan den 30 november före inkomståret plus en procentenhet (som lägst 1,25 procent). Schablonskatten är 30 procent av schablonräntan. Idag bestämdes statslåneräntan som gäller för den 30 november och den är 2,55 procent. Därmed blir schablonskatten för inkomståret 2026 på ISK och kapitalförsäkring 1,065 procent. Sparbelopp upp till 300 000 kronor är dock skattefria, så schablonskatten på 1,065 procent gäller alltså för tillgångar över 300 000 kronor.

Källa: Skatteverket, Riksgälden

Den skattefria grundnivån gäller för ditt sammanlagda sparande

Som fondsparare eller aktiesparare kanske du har flera olika ISK-konton och kapitalförsäkringar. Då gäller den skattefria nivån på upp till 300 000 kronor för ditt samlade sparande, det vill säga per person och totalt för dina ISK och kapitalförsäkringar. Sparar du till dina barn i en kapitalförsäkring räknas de tillgångarna till dig. Har du öppnat ett ISK i barnets namn så är det däremot barnets tillgångar och därmed räknas det sparandet till barnets skattefria grundnivå.

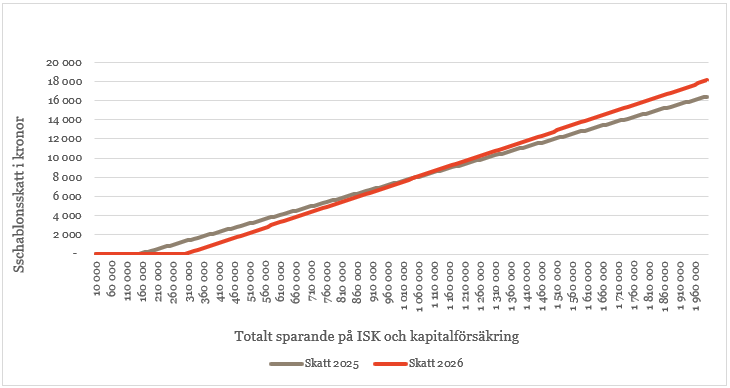

På sparbelopp upp till en miljon kronor blir skatten lägre nästa år

Nästa år höjs schablonskatten från 0,888 procent till 1,065 procent. Trots det blir det lägre skatt på sparbelopp upp till en miljon kronor. Anledningen? Den skattefria grundnivån höjs till 300 000 kronor.

I tabellen visas vilken schablonskatt man betalar för olika sparbelopp på ISK och kapitalförsäkring i år och nästa år. Sammanfattningsvis blir det skattefritt upp till 300 000 kronor nästa år, för belopp mellan 300 000 kronor och en miljon kronor blir skatten lägre och för sparbelopp över en miljon kronor blir skatten högre.

| Sparbelopp | Schablonskatt 2025 (kronor) | Schablonskatt 2026 (kronor) |

| 100 000 | 0 | 0 |

| 300 000 | 1 332 | 0 |

| 1 000 000 | 7 548 | 7 455 |

| 1 500 000 | 11 988 | 12 780 |

Så beräknas ISK-skatten

Utöver de första 300 000 kronorna som blir skattefria från 1 januari 2026 så bestäms den skatt man betalar på ett ISK i tre steg: 1) kapitalunderlaget 2) schablonintäkten och 3) schablonskatten. Kapitalunderlaget beräknas genom att summera värdet av tillgångarna på ISK-kontot vid ingången av varje kvartal (det vill säga den 1 januari, 1 april, 1 juli och 1 oktober) och lägga till alla insättningar under inkomståret, sedan delas beloppet med fyra. Schablonintäkten är kapitalunderlaget multiplicerat med statslåneräntan den 30 november året innan inkomståret plus en procentenhet (med ett golv på 1,25 %). Schablonskatten är 30 % av schablonintäkten.

Som ISK-innehavare behöver du dock inte göra dessa beräkningar själv. Institutet som tillhandahåller ISK-kontot (till exempel banken eller fondbolaget) beräknar schablonintäkten och skickar det till Skatteverket. Schablonintäkten, som du betalar 30 % skatt på, förtrycks i deklarationen. Schablonskatten dras alltså inte från ISK-kontot, utan räknas med i deklarationen.

//Rebecca, fondekonom Fondbolagens förening