Många föräldrar i Sverige sparar till sina barn under 18 år, hela 85 procent enligt en färsk Sifo-undersökning på uppdrag av Fondbolagens förening. Det är ett fantastiskt sätt att ge sitt eller sina barn en bra start in i vuxenlivet. Kanske vill du ge ditt barn ett bidrag till den första kontantinsatsen, ett körkort eller låta det själva välja vad pengarna ska gå till!

Ett barnsparande är ofta långsiktigt och därför kan fonder vara ett bra alternativ. På kort sikt kan aktiemarknaden svänga rejält, vilket den gjort i början av det här året, men historiskt har aktiemarknaden givit bäst avkastning på lång sikt. Av dem som sparar till barn väljer 7 av 10 fonder, 45 procent väljer sparkonto och 16 procent sparar direkt i aktier.

Att fonder är det mest populära valet för barnsparande är kanske inte så konstigt eftersom man får en god riskspridning och det är en produkt som passar alla. Enligt lag måste exempelvis en vanlig aktiefond innehålla minst 16 olika aktier och det är enkelt att sätta upp ett månadssparande i fonder som sköter sig automatiskt när man valt månadsbelopp och fond(er)! Att spara på sparkonto är också relativt populärt. Det är en trygg sparform, men samtidigt riskerar pengarna att urholkas av inflationen.

Spara i eget namn eller i barnets namn

Något som är bra att fundera på när du ska spara till barn är om du vill spara i ditt eget namn eller i barnets namn. Enligt undersökningen uppger närmare 6 av 10 föräldrar att de sparar i eget namn, medan 4 av 10 föräldrar sparar i barnets namn. Fördelen med att spara i ditt eget namn är att du själv väljer när du vill att barnet ska få tillgång till pengarna. Du kanske är osäker på om ditt barn är moget att hantera pengarna vid 18 år eller vill att pengarna ska gå till ett specifikt ändamål. Men det är viktigt att öronmärka pengarna så att de tillfaller barnet i händelse av dödsfall. Fördelen med att spara i barnets namn är att pengarna är barnets! Du som förälder förvaltar pengarna till dess att barnet är myndigt, men från barnets 18-årsdag så bestämmer barnet själv över pengarna.

Spara på samma konto eller olika konton

Om du har fler barn och sparar i eget namn kan det också vara bra att fundera på om du vill spara på olika konton eller på ett och samma konto till dina barn. Av dem som sparar till barn är det vanligast att man sparar på olika konton, 6 av 10 uppger det medan 4 av 10 uppger att man sparar på samma konto. Det man kan ha med sig är att börsen kan ha olika utveckling under olika perioder, och t.ex. ha en fantastisk utveckling under det ena barnets sparperiod men inte alls lika bra under det andras, trots att barnen haft samma fonder. För att undkomma detta kan ett alternativ vara att spara på samma konto så kan barnen sedan dela lika på slutsumman.

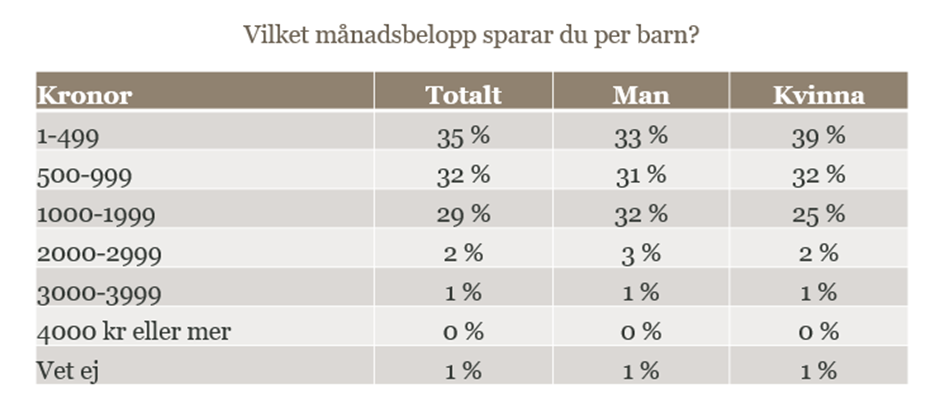

9 av 10 sparar regelbundet

Ett bra sätt att sprida risken när man sparar i fonder är att spara regelbundet, då köper man fondandelar när börsen går både upp och ner. Dessutom blir sparandet av! Glädjande nog är det närmare 9 av 10 av dem som sparar till barn som sparar regelbundet genom t.ex. månadssparande. Det vanligaste månadsbeloppet att spara är upp till 499 kronor, men det är även vanligt att spara upp till 999 kronor och upp till 1999 kronor, se tabell nedan.

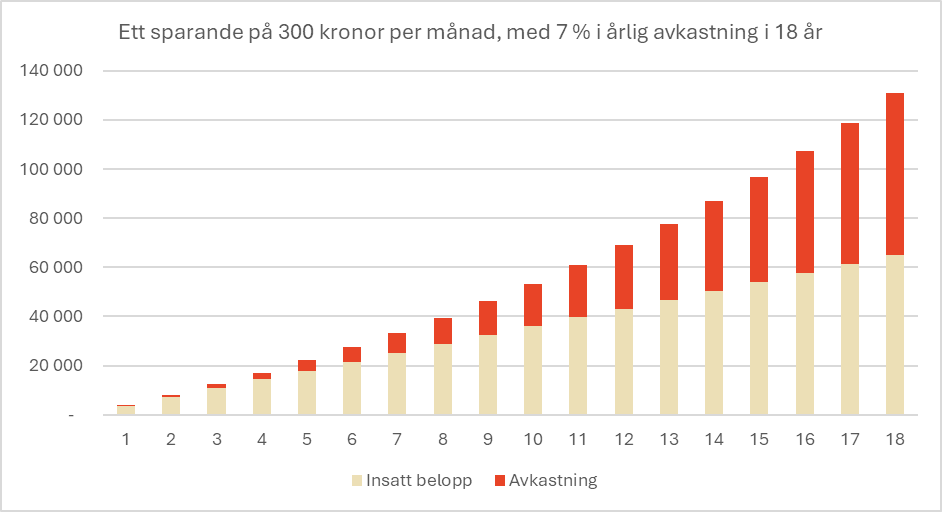

I grafen nedan kan man se ett exempel på ränta på ränta-effekten och hur mycket ett sparande kan växa på börsen över tid, genom exempelvis aktiefonder. I grafen visas ett sparande till barn med 300 kronor i månaden under 18 år, med antagandet om en årlig avkastning om 7 procent efter avgifter. Då blir slutsumman 130 964 kronor som består av ett totalt insatt belopp på 64 800 kronor och en total avkastning på 66 164 kronor.

I tabellen nedan visas några fler räkneexempel med ett månadssparande under 18 år och ett antagande om en årlig avkastning på 7 procent. I vår räknesnurra på Fondkollen.se kan du räkna själv på vad ett sparande kan bli med olika belopp, avkastning och spartid utifrån dina egna preferenser.

| Månadsbelopp i 18 år | Totalt insatt belopp efter 18 år | Total avkastning efter 18 år | Slutvärde efter 18 år |

| 100 | 21 600 | 22 055 | 43 655 |

| 500 | 108 000 | 110 274 | 218 274 |

| 1000 | 216 000 | 220 548 | 436 548 |

| 2000 | 432 000 | 441 095 | 873 095 |

Kom ihåg att ett barnsparande ofta är långsiktigt. Om du sparar på mer än 5 års sikt och vågar ta lite risk, det vill säga är bekväm med att värdet på dina fondandelar svänger under vissa perioder, så kan aktiefonder vara ett alternativ. Aktiefonder har högre risk än t.ex. räntefonder och blandfonder men samtidigt möjlighet till högre avkastning. Och historiskt, över lång tid har aktiemarknaden givit bäst avkastning.

Lycka till!

//Rebecca