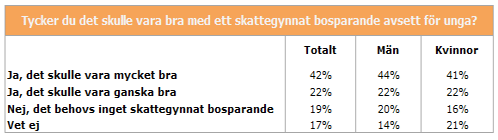

Skenande bostadspriser och hårda amorteringskrav har medfört att bostadsmarknaden i dag är otillgänglig för stora grupper i Sverige, inte minst för unga förstagångsköpare. Nya siffror från TNS Sifo Prospera som vi presenterar i dag visar att två av tre svenskar tycker det vore mycket eller ganska bra med ett skattegynnat bosparande för unga.

Den ekonomiska tillväxten i Sverige är god. Arbetslösheten går ner och sysselsättning upp. Boräntorna är låga och bostadspriserna har ökat rejält de sista åren. I många delar av landet är det ett fortsatt starkt behov av bostäder och det brukar vara en garant för en positiv utveckling. Men det finns problem. Den svenska bostadsmarknadens bräcklighet pekas ut internationellt och behovet av reformer har påpekats av såväl IMF och OECD som EU-kommissionen.

En av de flitigaste diskussionerna för att minska sårbarheten har handlat om det skärpta amorteringskravets införande och de förhöjda inträdesbarriärerna det medför. De stigande bostadspriserna har i kombination med införda amorteringskrav gjort det svårt, för att inte säga omöjligt, för grupper utanför bostadsmarknaden att komma in. Politikerna har vaknat, om än sent. Och nu diskuteras både ett nedtrappat ränteavdrag och ett förändrat amorteringskrav. Det vi tycker saknas är diskussionen kring incitament för långsiktigt bosparande.

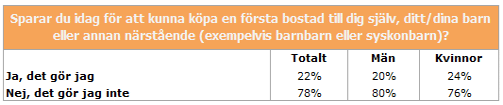

Nya siffror från TNS Sifo Prospera som vi presenterar i dag visar att endast 2 av 10 svenskar sparar för att kunna köpa en första bostad till sig själv, sina barn eller annan närstående (exempelvis barnbarn). Två av tre svenskar tycker att det skulle vara mycket eller ganska bra med ett skattegynnat bosparande avsett för unga och 40 procent uppger att de skulle bospara om en sådan sparform fanns. Det finns redan ett par aktörer som har ett bosparande i privat regi. Bland annat har bostadskooperationen HSB ett bosparande som ger förtur till deras nyproducerade bostäder och till deras hyresrätter. Alla sådana initiativ ska uppmuntras, men som HSB själva också påpekar så behövs det en specifik sparform där incitament ges för att komma igång med ett långsiktigt sparande till första bostaden.

De svenska bostadspriserna har enligt Valueguard stigit med 54 procent sedan 2010, sett till hela landet och inkluderat det senaste halvårets tillbakagång. Under samma period har vi infört bolånetak, riskvikter vid bolån, amorteringskrav och ett skärpt amorteringskrav. Åtgärder som har gjort det svårare för unga att köpa sin första bostad. Åtgärderna som sådana har troligen varit nödvändiga, det får tiden utvisa, men det har sammantaget ökat betydelsen av att ha ett eget sparkapital. För unga som vill komma in på bostadsmarknaden har föräldrar-lotten ökat i betydelse. I mångt och mycket är det föräldrarnas ekonomi som avgör om man har möjlighet till det så viktiga första bostadsköpet eller inte.

Sverige har genom åren haft framgångsrika skattegynnade sparande. Allemansfonderna lade grunden för ett utbrett folksparande där många hushåll fick tillgång till aktiemarknaden och en fantastisk avkastning. Nästan åtta av tio svenskar sparar i dag i fonder utanför premiepensionen, och räknar man in fondsparandet i premiepensionen så sparar alla i Sverige med en deklarerad inkomst i fonder. Fondsparandet ligger i topp när svenska folket själva får välja den bästa sparformen på lång sikt och en majoritet, 66 %, av de som vill se ett subventionerat bosparande uppger att de vill se fondsparande som ett av sparalternativen i en sådan lösning.

Ett skattegynnat bosparande skulle bidra till att unga ges möjlighet för ett första bostadsköp och skulle ge incitament till ett långsiktigt sparande. Lärdomarna från Norge, där det sedan 26 år tillbaka finns ett skattegynnat bosparande kallat BSU, säger oss också att införandet av incitament för en viss typ av långsiktigt sparande ger positiva effekter på övrigt sparande. Det stärker en sparandekultur.

För att fler ska få möjlighet att äga sin egen bostad i framtiden är det hög tid att göra det lättare att spara till ett första bostadsköp.

/ Gustav, sparekonom på Fondbolagens förening